Зараз на ринку обов’язкового автомобільного страхування в народі ОСАЦВ, твориться просто «чортзна-що». Якщо у 2007 – 2009 роках, як я пам’ятаю, можна було легко і просто застрахуватися, то зараз ЦЕ ПРОСТО НЕЗВОРУШНО СКЛАДНО! Звичайно, уряд намагається навести порядок шляхом купівлі електронного поліса, але працює, як виявляється це не у всіх компаніях, хоча ніби як з 2017 року зобов’яжуть всіх. Але для того щоб застрахуватися звичайному пересічному водієві, потрібно обов’язково знати свій клас водія або як його називають страховики свій коефіцієнт бонус-малус (скорочено КБМ). А ось з цим у 90% водіїв складається велика проблема! Хоча начебто все елементарно! АЛЕ я вирішив вам розповісти, як його реально розрахувати самому. Інформація дуже корисна, так що читаємо, додаємо в закладки …

ЗМІСТ СТАТТІ

- Електронне ОСАЦВ

- Як розрахувати ОСАГО?

- Клас водія ОСАЦВ на сайті РСА або КБМ

- Підвищує розрахунок

- Перехід в іншу компанію і КМБ

- ВІДЕО ВЕРСІЯ!!!

Власне що найбільше бісить. У мене була страховка ОСАГО в компанії «ЖАСО», дуже довго страхувався в цій організації — маю безаварійний стаж, близько 9 років! Пролонгація поліса в цій компанії, для таких водіїв як я, відбувалася максимум за півгодини. Тобто під’їхав і оформився ще на рік, швидко і зручно. Але ось вся проблема в тому, що компанія з 2016 року перестала займатися страхуванням саме по ОСАГО, а всі справи передала в «СОГАЗ». Я вирішив подзвонити туди, на що мені було сказано – сьогодні ви вже не встигнете (я телефонував до 13.00), приїжджайте з ранку перед відкриттям за годину, тоді можливо ви зможете застрахуватися цей день! ОХРЕНЕТЬ! Типу черги просто величезні – ЛЮДИ ЗА ДВА ДНІ СТОЯТЬ! І що найприкріше це практично в будь-якій організації, без різниці куди дзвонити. Я моніторив ринок весь день

Зміст

Електронне ОСАЦВ

«Гаразд, — подумав я, зараз же почали застосовувати електронний поліс ОСАЦВ. Я людина прогресивний з інтернетом на «ТИ», думаю легко і просто застрахуватися. Але не тут-то було, практично всі компанії, тільки пролонгують ОСАЦВ через офіційні сайти, а от мова про те щоб замовити новий, для знову звернувся – ТАКОГО НЕМАЄ! Просто жесть якась. Прикро до глибини душі.

Тому в мене виникло таке питання – ось уряд підвищив ціни в два з гаком рази на ОСАГО, а реально стало ще гірше. Раніше в 2008 – 2009 роках, застрахуватися проблем не було! Прийшов і вже через півгодини у тебе поліс на руках! Зараз що змінилося? Скажіть мені будь ласка, чому немає в законі жодної статті, яка промальовував б терміни оформлення поліса, наприклад не більше 30 хвилин або в обов’язковому порядку через інтернет. Виходить це чергове ГИБДД, де можна чекати інспекторів до місця аварії годинами!!! Таке відчуття що — елементарну процедуру спеціально ускладнюють, ДЕ КОНТРОЛЬ ВЛАДИ???

Гаразд, думаю з 1 січня 2017 року, РЕАЛЬНО НАСТАНУТЬ ПРОДАЖУ ЧЕРЕЗ ІНТЕРНЕТ! Тобто як бачу це я зайшов на сайт, заповнив форму на сайті, розрахувався з карти або електронних грошей і роздрукував поліс у себе вдома! Якщо зупинить інспектор ДАІ, то перевірка в базі «РСА» (Російський Союз Автостраховиків) і якщо немає підробки, поїдете далі. ДУМАЮ, ЛЮДИ ПРОСТО СКАЖУТЬ СПАСИБІ І ПІДУТЬ ЦІ НЕ ОБҐРУНТОВАНІ ВЕЛИЧЕЗНІ ЧЕРГИ!

А поки немає НОРМАЛЬНИХ калькуляторів на сайтах компаній, давайте будемо користуватися калькулятором на сайті РСА, все ж це контролююча організація.

Як розрахувати ОСАГО?

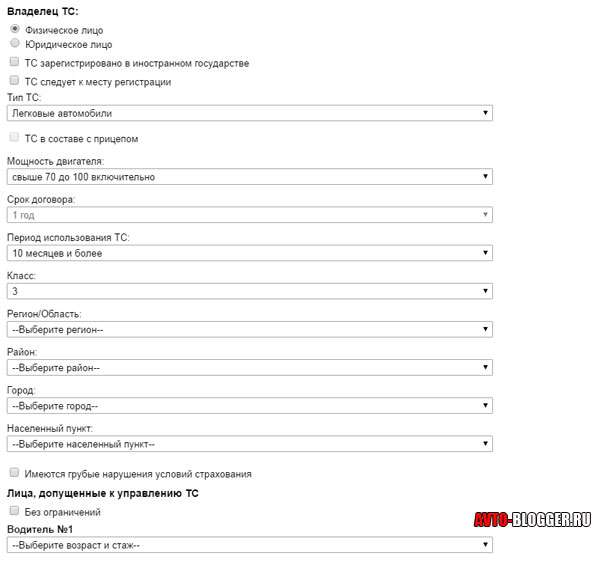

Власне все просто, заходимо на сайт РСА і бачимо напис «Калькулятор ОСАГО». Переходимо і бачимо багато не складних полів. Таких як:

- Власник ТЗ

- Тип ТЗ

- Потужність двигуна

- Строк договору

- Період використання

- Клас водія

- Кілька пунктів про регіоні та місті

- Далі інформація про водіїв, якщо два або три то вбиваємо всіх

Власне внизу виходить сума, яку потрібно заплатити. АЛЕ ЗАПАМ’ЯТАЙТЕ ЦЕ РЕКОМЕНДОВАНА БАЗОВА СУМА, ТОБТО СТРАХОВА КОМПАНІЯ МОЖЕ ЗВЕРХУ ДОКРУТИТИ СВОЇ ВІДСОТКИ!

Ви навіть можете роздрукувати розрахунок і звернутися з ним в страхову, але є незрозумілий пункт — А САМЕ «КЛАС ВОДІЯ». Що це таке і звідки його брати? Давайте розбиратися

Клас водія ОСАЦВ на сайті РСА або КБМ

Власне розрахувати цей клас водія не складно! А якщо говорити правильно, то це — коефіцієнт «Бонус-Малус». Чому він так називається так все просто – якщо ви катаєтеся рік без аварій, то вам дають «Бонус» — 5% знижки на наступний рік, а якщо потрапили в аварію (або дві — три) то вас карають, збільшуючи коефіцієнт страховки (це зрозуміло «Малус»).

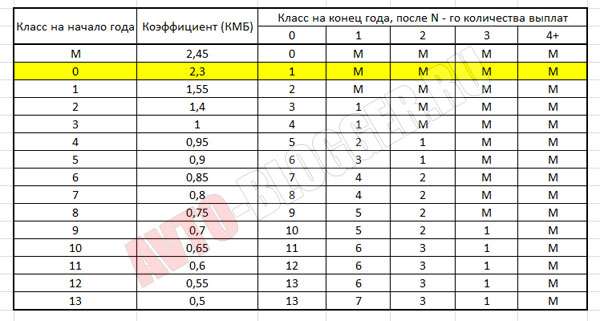

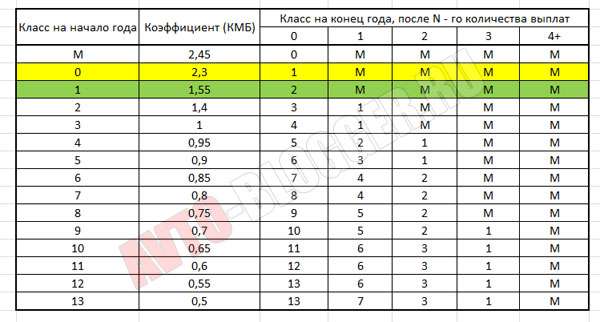

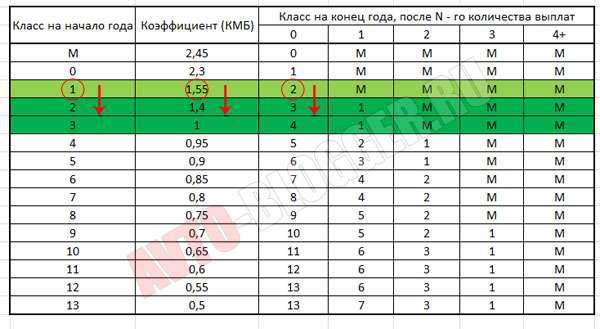

Тепер понеслася корисна інформація для тих, хто не розуміє, як його розраховувати, дивимося ось цю табличку КБМ.

У ній всього 15 рівнів, починаються з «M», далі від «0» до «13» включно.

Власне, якщо ви початківець водій — тільки що здали на права, то для вас буде діяти самий максимальний КБМ, це нульовий рівень, коефіцієнт для вас буде 2,3! Просто вдумайтеся, тобто якщо ставка на ваш авто приміром 4000 рублів, то вам потрібно буде заплатити 4000 Х 2,3 = 9200 рублів.

Ми Прокатались рік, без аварій, вам присвоюється «1» клас водія. І якщо дивитися у таблицю, то КБМ буде дорівнює 1,55

Далі ще рік без аварій, «2» клас водія, КБМ – 1,4

Третій рік безаварійного стажу – «3» клас водія, КБМ – 1

Власне так далі, як бачите нічого складного, але внизу я обов’язково надам відео з розрахунком, так що дивіться.

Якщо будете дотримуватися правила і кататися 15 років без аварій, то максимальний клас водія «13», можлива знижка 50%! Тобто вам КБМ – 0,5. Значить якщо базовий тариф на ваш авто, приміром, 4000 рублів, ви заплатите всього 2000 рублів, не погано, правда?

Ось так і розраховується клас водія, який характеризується КБМ. Але що робити, якщо ви скоїли аварію, причому з вашої вини?

Підвищує розрахунок

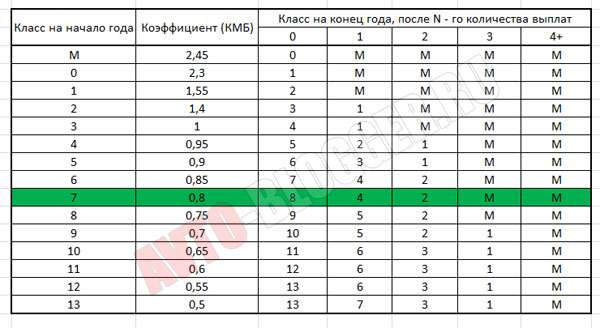

Тут також все просто, знову дивимося таблицю, тут є як підвищувальні, так і знижувальні коефіцієнти.

Припустимо, що ви є дисциплінованим водієм зі стажем до 8 років, ваш клас водія «7» (адже є ще і нульовий рівень) значить, ваш КБМ дорівнює 0,8

НУ таке трапляється, ви потрапили в одну аварію, причому з вашої вини, тобто страхова компанія виплачувала гроші за пошкоджений автомобіль, не важливо сильно пошкоджений або просто «чиркнутый бампер», тоді на наступний рік для вас буде діяти підвищує КБМ з таблиці це четвертий стовпець (одна виплата) – вам присуджується «4» клас водія. Якщо ви зробили дві аварії за рік, тоді п’ятий стовпчик – «2» клас, а от якщо три і більше аварій – присуджується штрафний КБМ, клас «M».

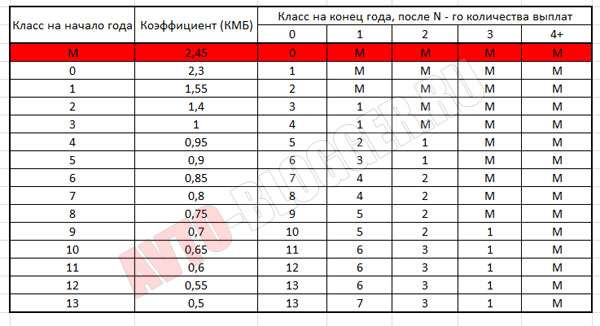

Що таке клас «M» — це штрафний індикатор, зазвичай так страховики позначають проблемних водіїв, ті хто постійно б’є свої авто. Як бачите у нього найбільший коефіцієнт – 2,45

Від себе скажу починаючим водіям (нульовий клас) дуже складно вибратися з цього рівня, тобто поки ви не вмієте водити, є велика ймовірність, що ви чиркните який-небудь авто і попадете в штрафній «M» клас. Тому обережність і ще раз обережність.

Перехід в іншу компанію і КМБ

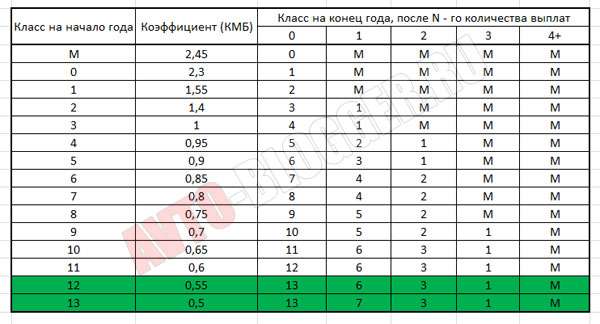

Багато переживають при переході з однієї компанії в іншу за свою знижку, правильніше сказати за свій клас або показник КМБ. Однак турбуватися тут немає про що. При переході ваша колишня компанія повинна надати вам ваш показник КМБ. Якщо вони вперлися і кажуть що це нібито секретна інформація, то її можна дізнатися у представників РСА (Російського Союзу Автостраховиків), адже там зараз повинна зберігатися вся ваша страхова історія.

Тому страхування при переході в іншу компанію повинен початися саме з показника на кінець попереднього року. Припустимо, ви пішли з «5» класом, значить повинні почати саме з нього.

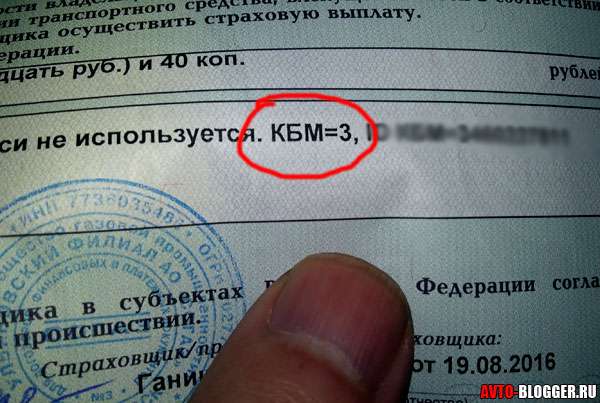

До речі, зараз на багатьох страхових полісах вказують ваш КБМ на кінець періоду, це також інформація для нового страховика.

Також можна розрахувати і самому (таблиці зверху я вам дав), просто банально складіть стаж від самого першого до останнього, врахуйте всі аварії і безаварійне водіння і ви зможете отримати саме ваш коефіцієнт.

Так для довідки закон про ОСАГО почав працювати з 1 липня 2003 року, так що ті хто страхується з цього року і є безаварійними водіями запросто вже накопичили на 50% знижки.

Правда тільки ваших слів для страхової буде не достатньо, потрібно паперове підтвердження, тут або колишня компанія, або старий поліс ОСАГО (з відмітками), або інформація від РСА.

Зараз пояснює невелике відео, дивимося.

НА цьому закінчую, думаю, моя стаття була вам корисна, ДОДАЄМО В ЗАКЛАДКИ, щиро ваш АВТОБЛОГГЕР.

КАСКО в розстрочку

Не вписаний номер в страховку

Виплати по КАСКО та ОСЦПВ одночасно

кермових рейок. Як працюють, оглядова стаття")