Багато хто з нас з вами беруть автокредити в банку — добре це чи погано-питання друге! Однак за автокредитом є така неприємна річ, як КАСКО! Причому якщо ви берете автомобіль на п’ять років у кредит, то і повинні страхувати всі п’ять років! А зараз з сучасними цінами на страхування, це дуже не дешево! Якщо підрахувати, то іноді — КАСКО на п’ять років дорівнює вартості вашого автомобіля! Що вже майже абсурд! Звичайно, перший рік все страхуються, але от на другий рік багато хто задається питанням – чи можна не платити цю «кругову страховку» за автокредитом на другий рік? Або ж все-таки потрібно? Сьогодні я відповім вам на це питання, а також дам кілька корисних порад, як РЕАЛЬНО уникнути грабіжницької страховки на другий і наступні роки. Так що читайте далі …

ЗМІСТ СТАТТІ

- Що ж за ціною КАСКО

- Як обійти КАСКО (тільки законні методи)

- Оновлення від 7 квітня 2015 року

- ВІДЕО ВЕРСІЯ — РЕКОМЕНДУЮ!!!

Якщо чесно, трохи зачіпав тему КАСКО на другий рік в цій статті. АЛЕ сьогодні тільки про законні методи обходу.

Особисто я брав автокредит на свій Chevrolet Aveo в банку ВТБ 24. І якщо підняти договір, то виходить — я повинен страхувати свій автомобіль по КАСКО кожен рік! І причому повинен сам особисто надавати інформацію по страховці в банк, тобто ніхто мене контролювати не буде!

Що ж за ціною КАСКО

Що виходить у мене! Перший рік (це був 2012) коли я застрахував автомобіль по КАСКО, коштував мені близько 36 000 рублів! Звичайно дорого, але терпимо!

Другий же рік ця ж страхова компанія нарахувала мені, близько 70 000 рублів! Причому цього подорожчання було безліч причин: — По-перше, подорожчання страховки в 2013 році! По-друге, машині другий рік і тому працює підвищувальний коефіцієнт. По-третє, як мені пояснив менеджер страхової компанії — цей автомобіль дуже часто розбивають, тобто використовуються «нечесні» страхові випадки для збагачення.

Загалом сума в 70 000 рублів і не краплею нижче, навіть мій великий безаварійний стаж не спрацював! Зателефонувавши в інші компанії, з’ясував що суми приблизно у всіх однакові, самий мінімум, який я знайшов, це – 64 000 рублів! Менше звичайно, але теж багато!

Якщо підрахувати, то страховка на 4 роки за 70 000 рублів мені обійшлася б в 280 000 рублів! А з урахуванням того, що для 3 – 4 – 5 однорічною машини, страховка була б ще дорожче, то приблизна сума за ці 4 роки прирівнювалося б до 300 – 350 000 грн! А моя машина коштує всього 560 000 грн! Виходить майже 70% від вартості автомобіля! Мені реально такий розклад не подобається! І тому я вирішив знайти вихід!

Як обійти КАСКО (тільки законні методи)

1) Просто не платити і не надавати інформацію в банк! «Як» — запитаєте ви? Та все просто! Знову ж ліземо в той же договір, що там написано — Якщо позичальник не застрахує автомобіль і не надасть інформацію в банк, то банк має право збільшити відсоткову ставку на 0,5% в рік! Тобто у мене було 13% в рік, якщо збільшать вийти 13,5%! Неприємно! Це так! А тепер давайте включимо мозок! Ну збільшать на піввідсотка виплати, скільки це від мого автомобіля – 560 000 грн. Х 0,005 = 2800 р! А страховка на рік 70 000 р! Відчуваєте різницю? Просто не платимо і все! І причому після погашення за автомобіль всієї суми (нехай достроково чи ні), з вас можуть і не запитати цієї страховки! Там же написано – на розсуд банку! Вже так достроково гасили кілька моїх друзів, причому на другий рік вони по КАСКО не страхувалися! І нічого ніхто не запитав, банку вигідно отримати свої гроші і відсотки, а до страховки їм в принципі далеко! Є звичайно й мінус такої схеми – машина не захищена взагалі (потрібно ставити охоронні системи), тобто якщо поженуть або розіб’єте, то всі витрати повністю лягають на вас! Тим більше якщо ви новачок за кермом і ваш автомобіль стоїть у дворі (а не на майданчику, що охороняється)! Тут хочеш не хочеш, а п’ять разів подумаєш над страховкою! Тому є ще пару схем, більше правильних!

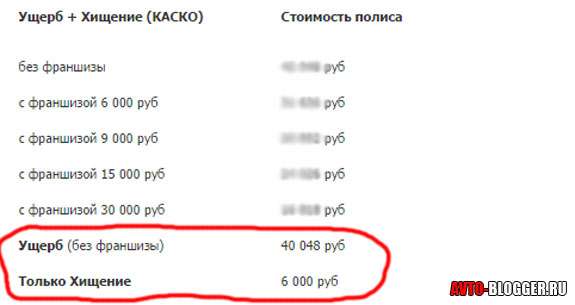

2) Страхування лише від викрадення (детальніше тут). Тут і вівці цілі і вовки «майже» ситі. Суть цієї страховки, що ви страхуєтеся — лише від викрадення! Зараз багато страхових компаній працюють в такому ключі, бо ризики у них мінімальні! Що ми отримуємо? Наприклад — на мій автомобіль захист тільки від угону в різних страхових компаніях варіюється від 6000 до 9000 рублів, причому вам видають поліс КАСКО і т. д.! Ось невелика вставка з одного сайту страхової компанії, рекламувати не буду, але там в розрахунку видно що розкрадання всього 6000 рублів.

Дешево? Звичайно — ТАК! Але захист тільки від угону! Від аварії й будь-якої іншої шкоди, не захистить! Що робимо далі, дзвонимо в банк і говоримо — що мовляв є страховий поліс на другий рік все нормально (застрахувався), можу вам навіть номер і серію продиктувати і т. д., але під’їхати не можу (дуже зайнятий) чи можу тільки через пару місяців тому що зараз у відрядженні! Як правило, через пару місяців про вас забудуть, у них і так турбот «повний рот», а кредитний фахівець запише вашу серію і номер! І все ніяких штрафів від банку у вас немає! Та й автомобіль, трохи захищений – хоч від викрадення! Але знову ж — можуть попастися наполегливі менеджери банку, або ви не досвідчений водій і вам все ж потрібна повна страховка (тому що погано їздите), тоді читаємо пункт 3!

3) КАСКО з франшизою. Звичайно це дорожче двох перших варіантів, причому набагато! АЛЕ тут є практично повний захист (можете почитати статтю — КАСКО з франшизою). Суть в тому, що ви погоджуєтеся відновлювати невеликої шкоди (аварія до 5000 – 10000 рублів) за свої кошти. Ну наприклад подряпали бампер, або розбили фару і т. д. А за це вам страхова компанія дає знижку іноді в 40 – 50% від повної вартості страховки! Мені особисто пропонували 35 000 рублів (при франшизі в 9000 рублів). То ж багато, але плюс якщо серйозна аварія або викрадення, то все покриває страховка! В цьому також є свої плюси. Причому менеджери банків, дивляться на такі страховки (з франшизою) цілком нормально, просто привозимо в банк і все, ніяких штрафів.

Як бачите цілком можна обійти або зекономити на КАСКО на другий рік, головне включити мозок! При цьому варто тверезо оцінювати свій водійський досвід, наприклад, як часто ви потрапляєте в аварії, адже головний плюс кругового страхування — це повне відшкодування збитку. Якщо ви недавно водите машину, то можливо варто страхуватися по повній.

Оновлення від 7 квітня 2015 року

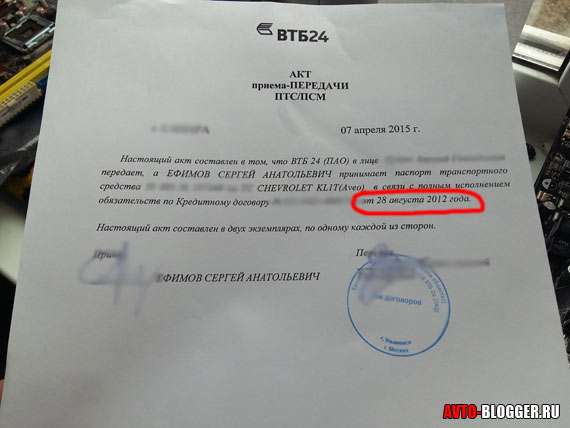

Хлопці — щоб не бути голослівним, розповім свою ситуацію. Сьогодні, а саме 7 квітня 2015 року, я «загасив» автокредит, але постало питання отримання ПТС із застави банку. А так як останній рік я взагалі ніяк не застрахував автомобіль і не дзвонив в банк, то трохи нервував, але все обійшлося.

Суть така — 6 квітня, я вніс останній платіж, співробітникам банку потрібно було 1 день щоб система відпрацювала, і поставила, що кредит загашен — на наступний день можна було забирати документи. Приїхав зайшов у відділ автокредитування — сів до менеджера — сказав що кредит загашен хочу забрати ПТС — він почав щось перевіряти (я трохи занервував) — але потім він сказав що все в порядку — дістав із шафи мої документи — я розписався в АКТІ що забрав ПТС і ВСЕ! Ніяких штрафів і санкцій, так що стосовно «ВТБ» можна з упевненістю сказати — забрати можна і без КАСКО, ніхто її наявність і штрафи накладати на вас не буде (хоча в договорі пункт є, головне пам’ятати — на розсуд банку)! До речі ось фото, як доказ.

Так що хлопці схеми робітники, користуйтеся.

Зараз відео версія, рекомендую.

Читайте наш АВТОБЛОГ, ми поганого не порадимо.

Зменшити вартість КАСКО та ОСЦПВ

П’яний водій – страховка

Знос автомобіля по КАСКО

самому. Реально корисно")

")